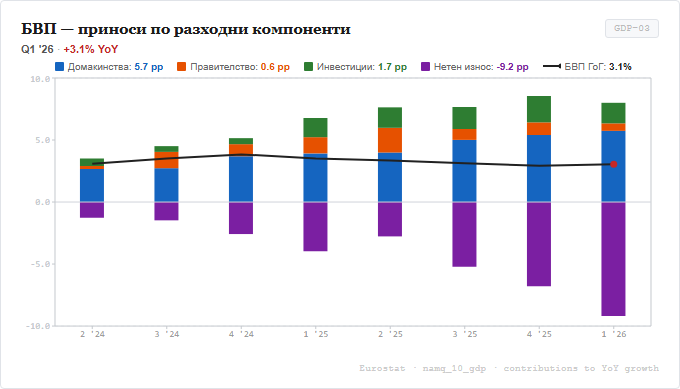

- Разходите за крайно потребление на домакинствата нараснаха с 9,4% г/г в Q1 2026, сред най-силните темпове от повече от десетилетие. Ревизираните тримесечни данни за БВП разкриват нова разбивка на растежа по компоненти.

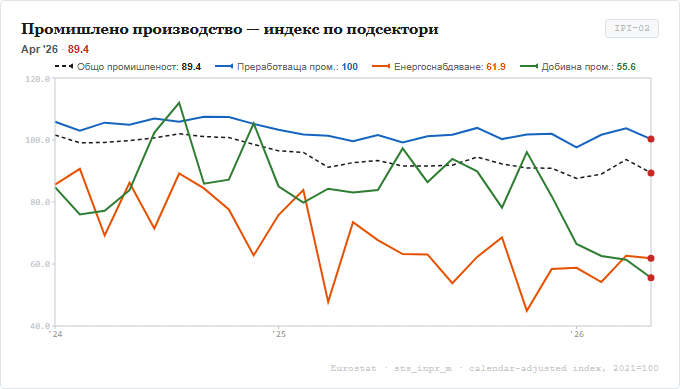

- Промишленото производство се свива с 4,2% г/г в април след ръст от 4,8% в март: обрат от близо 9 пр.п. за един месец, рядко наблюдаван извън периода на COVID.

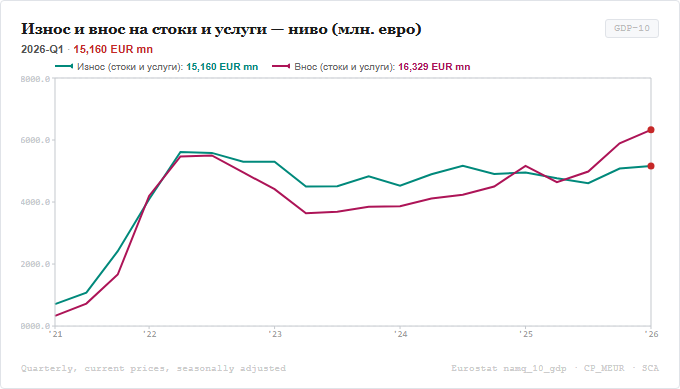

- Износът на стоки и услуги намалява с 7,4% г/г в Q1, докато вносът нараства с 8,2%: нетният износ е главната спирачка на растежа.

- В сила е нов Закон за противодействие на корупцията: нова независима комисия с разследващи инспектори обхваща над 50 категории длъжностни лица.

на седм.

Разходите за крайно потребление на домакинствата нараснаха с 9,4% г/г в Q1 2026 според ревизираните данни на Евростат. Ревизията потвърди и ускори растежа спрямо флаш оценката. Данните съвпадат с реален ръст на заплатите и рекордно нисък коефициент на безработица. На фона на спадащия износ (-7,4% г/г) разривът между вътрешното и външното търсене се задълбочава.

(ХИПЦ)

инфлация

цени (ЦПИ)

производство

на дребно

продукция

в услугите

(ИБК)

БВП (г/г)

баланс (НСИ)

заплата

Индексът на промишленото производство се свива с 4,2% г/г в април след ръст от 4,8% в март: обрат от близо 9 пр.п. за един месец, рядко наблюдаван извън периода на COVID.

Свиването е концентрирано в добивната промишленост и енергетиката; преработващата промишленост е близо до нулата (-0,8%), което е по-съвместимо с временен, отколкото със структурен фактор.

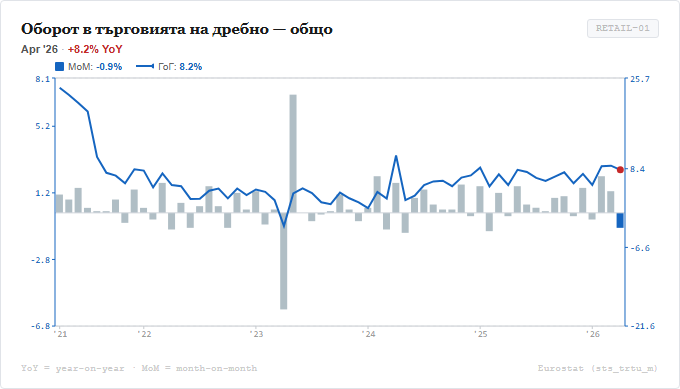

Оборотът в търговията на дребно забавя умерено до 8,2% г/г в април след 9,9% в март; ритъмът остава силен и съответства на данните за потреблението от националните сметки.

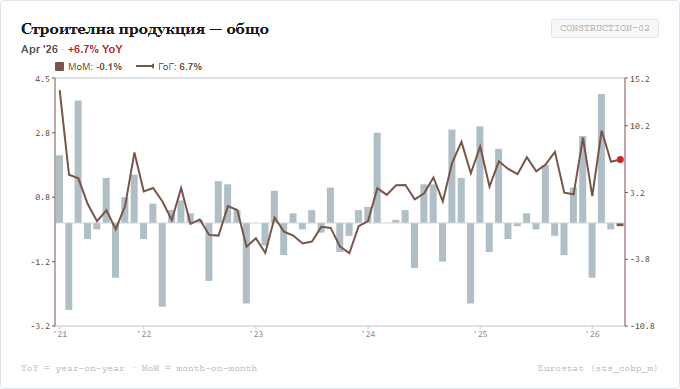

Строителната продукция нараства с 6,7% г/г в април при минимална разлика спрямо 7,6% в март; секторът запазва сравнително висок темп на растеж за девети пореден месец.

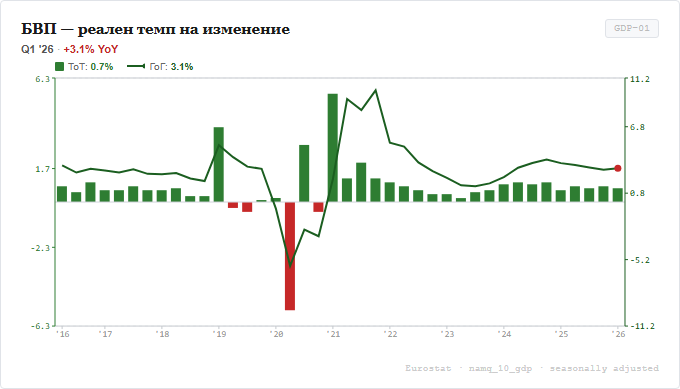

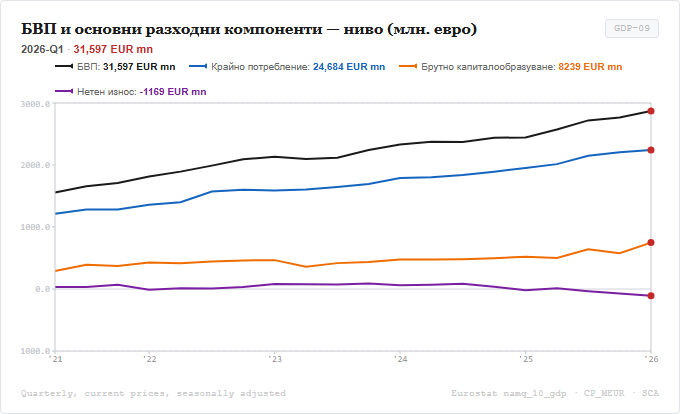

Ревизираните данни потвърждават растеж на БВП от 3,1% г/г в Q1 2026, с 0,1 пр.п. над флаш оценката. Тримесечното изменение в реално изражение е умерено положително; годишният темп поддържа инерцията от 2025 г.

Структурата на растежа е смесена. Разходите за крайно потребление на домакинствата (+9,4% г/г) и брутното капиталообразуване (+9,1%) са двата основни двигателя. Износът обаче намалява с 7,4% г/г, а вносът нараства с 8,2%; нетният износ има съществен отрицателен принос, който компенсира част от вътрешното търсене.

По производствен метод добивната промишленост и енергетиката (-4,6% г/г, принос -0,81 пр.п.) са с най-значителен отрицателен принос. Публичната администрация и образованието (+5,6%, +0,93 пр.п.) и недвижимите имоти (+5,3%, +0,51 пр.п.) са водещите сектори на растежа; структура, съпътствана от силна роля на публичния сектор и пазара на недвижими имоти.

В абсолютни нива крайното потребление и брутното капиталообразуване продължават номиналния си подем, докато нетният износ остава устойчиво отрицателен. Разривът между вноса и износа се задълбочава спрямо Q4 2025 и е видим в натурално изражение.

Износът на стоки и услуги в стойностно изражение намалява за пръв път от 2023 г. Свиването е видимо и при стоките, и при услугите; при настоящата инфлация над 6% реалният износ спада по-чувствително от номиналния, което поставя въпроси относно конкурентоспособността на износните сектори.

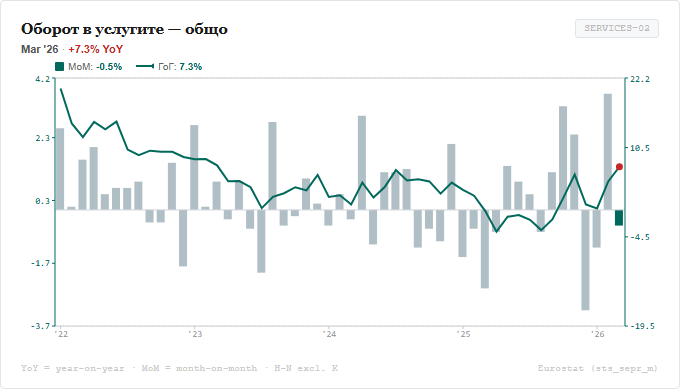

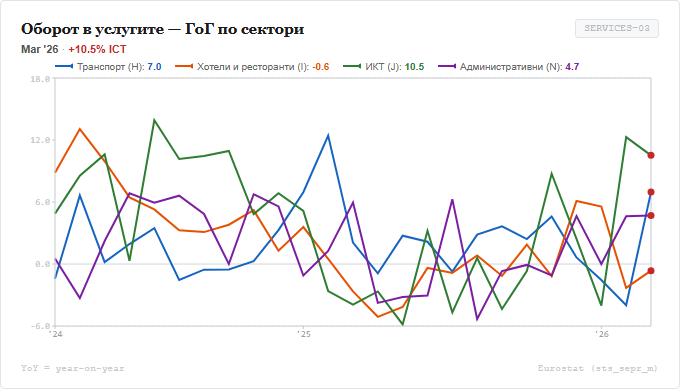

Оборотът в сектора на услугите нараства с 5,7% г/г в март 2026 г., солиден темп при сектор, формиращ над половината от БВП. Ускорението е широко базирано: ИКТ (+10,5%), недвижими имоти (+13,3%) и транспорт (+7,0%) са начело; хотелиерството и ресторантьорството са единственият сегмент с лека отрицателна стойност (-0,6%), вероятно сезонен ефект преди пиковия туристически период.

В секторен разрез ИКТ отчита 10,5% ръст г/г, недвижимите имоти: 13,3%, транспортът: 7,0%. Хотелиерството и ресторантьорството са единственият сегмент с отрицателна стойност (-0,6%), което може да е свързано със сезонни фактори преди пиковия туристически период.

Q1 2026 очертава икономика в дуален режим. Вътрешното търсене, от потребление до инвестиции, продължава да нараства със силен темп. В същото време износът свива, добивната промишленост отчита значителен спад и нетният износ е сериозна спирачка на растежа. Ако тази структура се запази, съществува риск от задълбочаване на търговския дисбаланс при продължаващ вътрешен ценови натиск. Данните за услугите добавят нюанс: секторът е стабилен и широко базиран, с ИКТ и недвижими имоти начело, което отчасти обяснява устойчивостта на вътрешното търсене.

- Петчленна комисия: по един от НС, президента, ВКС, ВАС и Висшия адвокатски съвет; председателят се определя с жребий за 1 година ротационно; мандатът е 5 години, само веднъж.

- Задължителни декларации за имущество: недвижими имоти, МПС, суми над 5 000 евро, криптовалути и задължения; включват съпруга/партньора и ненавършилите пълнолетие деца.

- При установена разлика над 5 000 евро: материалите отиват при НАП. При разлика над 12 500 евро: Комисията образува проверка на имущественото състояние.

- Ограничение след напускане: 1 година забрана за работа или участие в дружества, спрямо които е упражняван контрол в последната година от мандата.

- Разследващи инспектори с досъдебни правомощия; разпределението на делата е случайно и електронно.

- Санкции: неподаване на декларация: 500–1 500 евро; конфликт на интереси: 2 500–5 000 евро; нарушение на забраната след напускане: до 10 000 евро, за дружеството до 25 000 евро.

- Всички декларации са публични в реално време в отворен, машинночетим формат; единна електронна система в срок 18 месеца.

- Комисията е правоприемник на антикорупционните дейности на Сметната палата.

- Минимум 10 депутати за образуване на парламентарна група; депутат, напуснал или изключен от група, не може да влезе в друга, нито да образува нова.

- Биометрично гласуване задължително за всеки депутат в пленарна зала.

- При 3 поредни или общо 5 неоправдани отсъствия в месеца: удръжка от 2/3 от месечното възнаграждение.

- Депутатско възнаграждение = 3× средна месечна заплата в обществения сектор, преизчислявано тримесечно.

- Заседанията на комисиите се излъчват в реално време онлайн; протоколите се публикуват в 7 дни.

- Онлайн петиции за граждани чрез специален портал; законопроекти без мотиви и оценка на въздействието не се разпределят.

- Годишен автоматичен обмен: до 9 месеца след края на отчетната календарна година.

- Докладват се: покупко-продажби срещу фиатна валута, крипто-за-крипто размени, плащания за стоки и услуги, преводи към/от лични портфейли.

- Партньори: страни извън ЕС: САЩ, Великобритания, Япония и др. (EU директивата DAC8 покрива само ЕС).

- В сила за България от 22 април 2026 г.

- Нова информация за всяка сметка: валидност на декларацията за данъчно пребиваване; роля на контролиращото лице (собственик, директор, бенефициент); брой съвместни титуляри.

- Актуализацията изпреварва EU директивата DAC9 и вече се прилага на многостранно ниво.

- В сила за България от 22 април 2026 г.